早有端倪

现金枯竭

奥园历史

何去何从

字号+ 2022-01-23 13:49

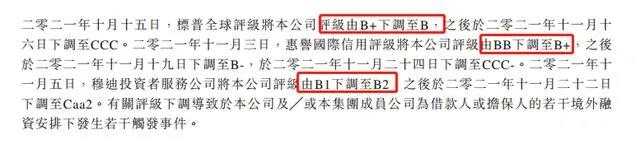

最近房地产界的好消息好像不断,暖风频吹,先是传闻国企注资民企,接着承债式并购贷款不再计入三条红线,20日上午又宣布5年期LPR21个月来首次下调。 在这一套组合...

早有端倪

现金枯竭

奥园历史

何去何从

水库论坛微信社群平台汇集各城市投资大咖,本圈是房产多军众多资深大佬坐镇 ,主要投资城市:重庆、上海 、杭州 、苏州 、杭州、北京、 深圳、 广州 、武汉、 南京、 沈阳、郑州、成都等, 房友自由交流各地投资心得 ,帮助小白解疑释惑, 定期交流楼盘信息及贷款信用卡等申请指南 。 铸造资产长城。抵御纸币通胀 ,集 体智慧打造一个有思想的财富管理交流平台。各省会城市均有群。

水库微信大群:目前是从1群到59群。 1群又称元老院。主要是水库元老在里面。目前可有名额的可免费加入的只有59群。大群免费,原则上每个人只能加一个大群。已经在水库 各大群的,请不要再次加群,以节省群资源。

水库a8群需要验资,净资产达到1千万以上方可入群。

水库信用贷信用卡交流群:交流各种信用贷信用卡大额申请技巧,使用技巧,撸羊毛实战凑首付技巧。

需要入群的朋友请微信搜索:689574 添加,验证语:入群

相关文章

相关文章 精彩导读

精彩导读 热门资讯

热门资讯 关注我们

关注我们