资金的分层(上) #2240

利率是三维的。

一)借银行

借款融资主要有三种渠道:信用卡,银行,私人借贷。

其中;

-

信用卡,提供了一个初期虚空借力的方式

-

银行贷款,90%的主流

-

私人借贷,抹平波峰

很多人对于银行贷款的看法,十分浅陋。还停留在“售楼处首付三成,贷款七成”。

甚至还有很多人嫌图利息,不肯贷款。

以目前的上海市场而论,售楼处平均卖掉100亿房产,贷款22亿左右。

对于《银行贷款》这一卷,当然不是讨论“贷不贷”,贷几成。

事实上,我们的回答极为清晰,二个字:“尽贷”。

尽贷,有多少贷多少。对于目前4.9%的利率,有多少贷多少,全力往上限贷款。

那么,“贷款卷”讲的是什么呢。

讲的是“有成本下的贷款”。

好比普通的贷款是4.9%,但是他还要收“手续费”。还要收20W元好处费。

请问你贷不贷。

在这样的情况下,你贷款的“实际成本”就会上升。真实利率不是4.9%,而有可能是6%,8%,10%

整个贷款卷,其实就是一篇又一篇的精算。计算在各种情况下,你的真实利率是多少。

然后再由你来决定要不要做。

二)资金的分层

基本利率4.9%,是一条分水岭。

-

在0~4.9%的阶段,是储蓄段。是资金的提供方。

-

在4.9%~36%的阶段,是借贷段。是资金的借入方。

在《更多更早的金钱》一文中,我们说到,赚钱的秘诀,就是尽早尽多地买入房产。

但是,任何一个人的资金都是有限的。

一般来说,我们引入一个“分层”的概念。

A. 0~2%的资金成本,主要是活期和闲置资金

B. 3~4%的资金成本,主要是定期和理财产品

这句话什么意思呢。意思是你踏上了“炒楼”这条不归路,从此现金是路人。

那么,你第一步打掉的子弹,肯定是“自有资金”。

上手,你肯定是把自己历年的储蓄,积蓄,角角落落公积金,这些最容易的子弹打掉。

打掉这些子弹,你也是没有任何心理负担的。

可是,之后,之后就有问题了。

因为你很快发现,“房价”非常非常之贵。

水库多军们,奉行的是“2N”理论。

2N的意思是说,不管刮风下雨,不管大年小年。每一年你的房产证要+2。

在《Section 2筑基卷总纲》#2000一文中,我们说到;

(30岁时的人生)你只能买一套。可是别人可以买二套,三套,总收益轻松超过你。

而真正的绝顶高手,可以买10套,20套,50套。

那么很多人问,HOW?

房价是如此之贵,我哪怕买一套房子,都已经耗尽了全部积蓄。

更正,哪怕买半套房子,首付都攒了十几年呢!

普通人可能也就80~200W的现金。

如何实现一年买二套呢。如何象下蛋一样不停地买呢。

答案毫不出奇。就一个字:“借”。

在耳熟能详的TVB剧《大时代》中,方展博学艺,师傅教他的就是“借钱借势借虫,天下大事无一不借”。

因为个人原始积累,永远都是慢的。你要等一个月一个月地发工资,再从牙齿缝里省出钱来投资。这样速度永远不够。

天下大势,就是一个“借”字。所以你还要启动四级五级资金。

C. 4~5%的资金成本,信用卡

D. 5~6%的资金成本,满地打滚亲友借款

E. 6~7%,抵押贷款,白领通

F. 7~8%,截断

G. 8~9%,高评

H. 8~9%,买卖

I. 11~12%,信用卡分期

J. 12~15%,临时拆借

K. 14~18%,无抵押信用贷

L. 18~36%,社会借款

当资金超过4.9%利率,你就进入“分水岭”。此后的资金,全部都是借来的。

你等于用借来的钱,在做投资。

但即使是这样,和社会上热炒的“首付贷”仍有很大的区别。

因为无论你怎样努力,《长线负债率》也很难超过25%

三)资金分层的意义

天底下无事不杠杆。

杠杆玩得最厉害的,反而是最道貌岸然的“银行”。

根据巴塞尔协议规定,银行业的资金充足率是8%。也就是8元借100元做生意。

杠杆率12倍。

“借钱”来做投资,这件事本身没什么可耻的。道德上更加没有任何可以指责之处。

你只要保证你的商业模式是可行的,赢利的。借款方是自由的,自愿的。双方签订平等自愿的合约,那就是符合正义的。

最简单点说,“超市卖储值卡”,还是一种吃上下游的行为呢。

那么,我们为什么要说“资金的分层”呢。

这其中牵涉到一个“回报率”的问题。

如果你完全纯粹用自己的资金,那么输了亏了各由天怨。大不了晚上减一个菜。

但是如果你用借来的资金,输了就很难看。

如果你输光了妈妈的养老金,那就得跪门汀了。

所以我们非常关注“成本”和“收益”二个端。

-

一方面,是你融资的“成本”。利率多少。

-

另一方面,是你投资回报。

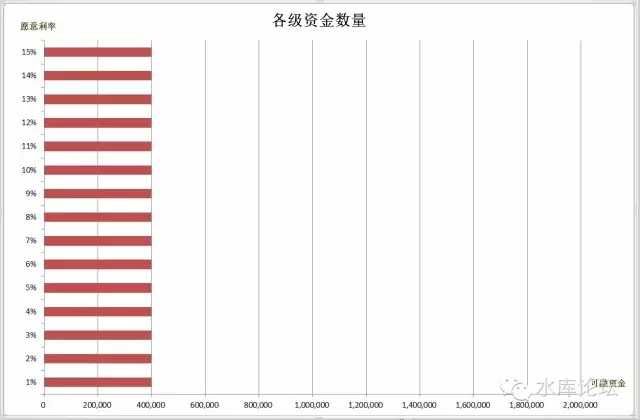

四)资金的形状

在上表中,我们划分了ABCDEFG类资金,分别对于的资金利率1%,2%,3%,5%,7%,8%,10%,12%

和很多人理解的不同。资金的可获取性,并不是每一级都一样的。如图:

这样单细胞大脑印象中的“资金分布”,在现实生活中永远也不会发生。

图形永远不会是圆柱形。

每上一级利率成本+1%,可融资金绝不会都是四十万。

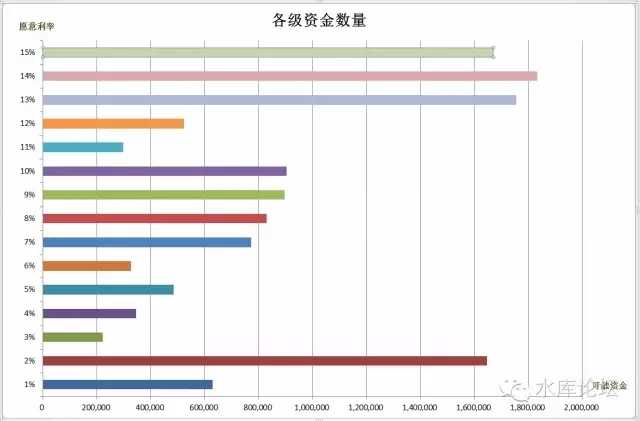

在真实实战中,更有可能的情况如下图。

(数据纯随机,无意义纯示意)。

在这个图表中,每一级的资金数量是不一样的。

有凸起,有洪峰。

所以,这时候你用到“哪一级”的资金。就有很大的讲究了。

考究许多经验和判断。

譬如说,你买一套500W的房子,只需要用到三级资金。最高资金成本控制在5%就可以了。

但是,你买一套800W的房子,就要额外动用到八级资金。最终几笔钱的成本高到10%。

这些都是典型例子。

五)边际效应

如果你看一个“典型”的多军。那可真的是“家无隔夜粮”。

因为一个真正的,纯正的,狂热的楼市多军。那肯定是每一分钱子弹都打光的。

我们的一级资金,二级资金,三级资金,早早地就已经全部消耗完。

十几年都没见到“定期存款”长什么样子了。

多军目前普遍消耗的是8~10%的资金成本。

意思并不是我们的低成本资金不厚,并不是起家底蕴不厚。

纯粹是买得太多。

而“扩张之路”什么时候达到尽头呢。

尽头是,“资金成本”=“投资收益”。

或者说,边际成本等于边际收益。

每一个人最终都会停下。

促使多军止步的原因,并不是看空。也不是我们的手法不够犀利。

纯粹是资源耗尽。

每一个人都有自己的全方位资源,资源的概念,指的是资金,人脉,亲属,同学,商业机会…………资源是全方位的,而不仅仅是金钱。

譬如说,你的身份证,你的房票,都是资源。

现金仅仅是一种最狭义的“资源”。

亲属关系,家庭关系,朋友人脉,这些都是“资源”。你没有使用三级,四级,五级资金。纯粹是你没有去挖掘。

在《回报率的真相》一文中,我们说到:“富人其实没有那么富,穷人其实没有那么穷”。

富人的现金资产,可能是穷人的100倍。但他的实际实力,并没有100倍。

因为“资源”是一个全方位的概念。穷人之所以穷,是因为穷人的资源没有“调度和整合”起来。

没有将所有的力量拼拼凑凑起来,拧成一股拳头。

你如果看日本的极道文学,有一股精神是贯穿始终的;

“将所有的资源整合,将所有的潜力挖掘到极致”

燃烧吧,小宇宙!

六)社交的意义

有些事,看似是没意义的。但其实又是有意义的。譬如说“社交”。

社交有什么用。你在马路上逮一个屌丝,捏住他的脖子一通乱晃。

“七天之内必须凑齐200W,否则错过这个店”。

屌丝哭丧着脸,“大爷呀,你就算是杀了我。也拿不到200W”。

为什么。因为如果你是那种;

-

一下班就回家

-

公司里只有仇人,没有朋友。

-

同乡同学从来不联系,不热络形同陌人。

-

不参加网路社团,没有户外爱好,整天宅在家里面。

则你的各项“指标值”。是非常短的。类似于下图;

很多屌丝你让他们“凑钱”。他们是真的凑不出钱。

因为他们不仅仅是“弱”。他们是“全方位弱”。

不仅硬实力家底子穷,父母农民。

而且软实力情商,能动力,个人社交也做得一塌糊涂。

他们是真的凑不出钱来,哪怕你把“融资利率”提高到10%,12%,15%,每一格也就多凑几万。

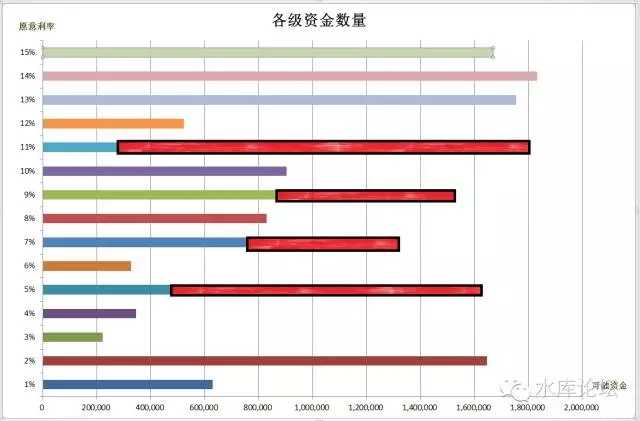

而一个富有的“人脉”是什么样子的呢。

图中的红色柱线,意味着“人脉”加成。

每一档容量都“接了”长长的一段。

当你需要融资时,登高一呼,你就能从同学手中借到NN张信用卡。

你想用长钱,男同学们会把自己的私房钱8%放在你这里一年。

你需要调度大笔资金,12%能聚拢几百万。

一个人花许多时间在“务虚”上面,构建他在社会关系网中的位置。结识更多的人,小心翼翼维护自己完美的声誉。

这一切,都是在增强你的实力。

屌丝们平时不努力,事到临头说全世界都欠他的。

呸,别人努力时,你TMD瞎了看不见。

所谓“人脉”,平日时并不需要动用。

但是当你需要帮助时,“千金散去复归来”。你就可以在短时间内调度大量资金。不论是给你抢笋盘,还是应付突发不可测灾难。都非常地有帮助。

上几节“信用卡卷”写完之后,有一些清高人士说他们学不会,也不屑于学。

其实哪怕你永远用不到,你也应该申请一二百万卡额度放着。

闲着也是闲着。办卡又不伤身。只要不开卡,对你的信用贷就没有大影响。

而到了万一你有危难的时候,宝藏解封,顿时就是源源不断的武器库。

从03年开始时,我不断地听到有傻空哭诉。怎么可以贷款买房子。

“你怎么不想想失业的风险,万一生大病住医院”。

这些玻璃心都是极脆弱的。我唯一奇怪的是,那些口口声声说“失业医疗费”的人,你怎么不去办几张信用卡?

(未完待续)[1]

(欧神,2016年7月25日午)

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们