外国施工队,那真是干啥啥不行,磨洋工它第一名。

甭管纽约、巴黎、洛杉矶,还是曼谷、柏林、新德里…

但凡哪儿围挡上说施工呢,那这条路基本就算寿终正寝了。

当说不说,虽然人家抡大锤出苦力慢得一笔,可架不住当二道贩子抄底赚差价它手快啊…

这不,就在国内房企纷纷躺平的时候,外企们却忍不住磨刀霍霍了。

唉…这群洋人,嗅觉堪比雪纳瑞,智商赛过哈士奇——

几乎每次国内楼市行情走低,都能瞥见它们暗戳戳的身影…

就连国内许多媒体、中介、房东以及各式各样的死多头,也开始“糕巢”了:

人家经历多少轮周期了,这点玩意儿还能看不明白吗?楼市终于要重新回暖了!

真的是这么回事儿吗?

过去一年里,洋人的“买买买”根本停不下来

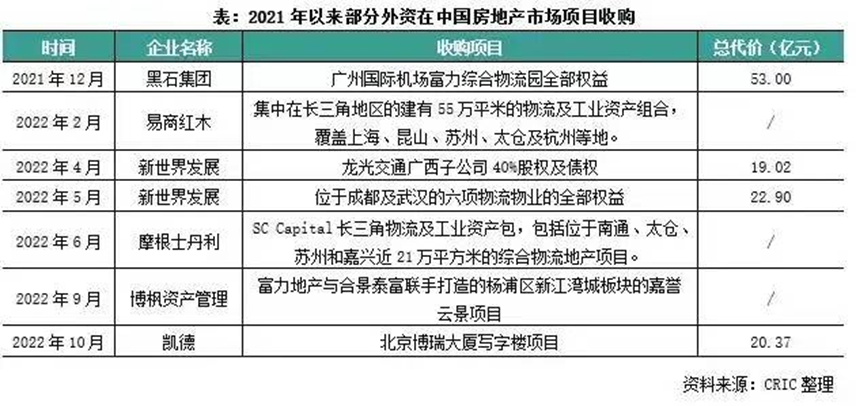

10月25日,凯德中国壕掷近15个小目标,收购了杭州钱塘区的1宗40亩大的住宅地块。

在土拍趋冷、”房投第二城”渐渐开始褪色的当下——

给招拍挂擦屁股的本土房企越来越少,有谁想到:这家坡县同行却成了“逆行者”。

就在几天前,凯德中国还曾以20.37亿的底价,大手笔拍下北京CBD的博瑞大厦…

从去年四季度,高盛买入中国房企债券开始算,外资抄底中国资产似乎就从没歇过脚:

上海市杨浦区新江湾城板块的住宅项目,被加拿大博枫资产管理接过来做租赁住宅;

摩根士丹利拿下了苏州、南通、嘉兴、太仓近21万㎡的综合物流地产包;

易商红木抄底了上海、苏州、杭州、昆山、太仓等地的物流及工业资产组合;

黑石集团作价53亿,收购了广州国际机场富力综合物流园的全部收益;

除此之外,还有中国香港“四大家族”之一的新世界发展,作价22.9亿收购了成都和武汉的六项物流物业的全部权益。

外行看热闹,内行看门道。

从外资与港资的买入动作中,我们不难总结出以下三个规律:

第一,普遍聚焦于一线城市和二线头部城市。

北京、上海、深圳、广州、杭州、苏州的关注度最高;

紧跟其后的是长三角和大湾区的节点型城市;

接下来是成都、武汉这类中西部的绝对中心城市。

其次,抄底对象大多集中在生产、物流环节。

其中最具代表性的是黑石集团——

过去一年时间里,它们在中国的物流投资组合,大幅扩张了约30%,覆盖国内23座城市。

还有摩根士丹利和易商红木,几乎同时盯上了长三角腹地的生产与供应链物业。

最后,住宅用地目前仍是外资增持列表中的“边角料”。

凯德中国在杭州、成都等地拿下涉宅地;

大和房屋在苏州高铁新城也拿下了涉宅地;

但这两家外资房企在国内开发住宅,早就不是一年两年了。

一些媒体把这俩老黄瓜拉出来说事儿,多少有点儿穿凿附会。

想想看,外资为何拿下上海新江湾新城片区的租赁住宅?

因为租赁市场与产业布局、营商环境、收入增长这些指标呈强关联!

其底层逻辑与拿下工业、物流园区,不能说十分相似,只能说一毛一样。

抄底的外资≈买鱼的老太

外资与港资为啥选在这个时候加码中国物业?

来听个故事就明白了——

话说海鲜市场有个鱼摊,活鱼一斤卖10块,死鱼一斤卖3块。

一头发花白、满脸褶子的老太太往摊边一蹲,比卖鱼的都像老板。

鱼贩子一脸懵逼,说瞅了半晌也不卖,你蹲那瞅啥?

老太太一脸坏笑:“啊…我看你哪条鱼先拉倒,就它了!”

前来抄底的外资和港资,是不是像极了这个精明的老太太?

首先,外资或港资抄底的资产价格确实便宜。

像凯德拿下北京CBD的博瑞大厦,成交价较评估价比低了约9个亿,相当于打了个7折!

像新世界拿下的成都及武汉六项物流物业、黑石集团收购广州国际机场富力综合物流园,最终成交价,几乎都是一把到底了!

除此之外,相当一部分外资和港资拿下的产业、商业用地也是零溢价或低于1%的溢价率。

真正实现高溢价的地块,不能说没有,只不过那是极个别的存在。

看看下面这张图,就能心领神会了——

根据睿和智库研究报告的测算:

2022年三季度,中国内地单笔成交金额均值约11.8亿,前三季度总交易额为1464.9亿。

尽管两项数值环比均呈增量态势,且交易笔数有增无减,但交易额较前两年比仍处低位——

没办法!打折拍卖、抄底收购的单数正在增多。

而这一切,与经济下行压力、就业压力等宏观因素脱不了干系;

更直白点说:资产价格缩水,不过是个结果。

“以低于重置价格买入”,对于见惯了大风大浪的境外金融资本而言,是再寻常不过的操作。

然而,对不断加码中国内地物业的外资和港资来说,价格足够便宜并非批量抄底的全部动机!

大伙儿不妨想想:当前阶段,它们为啥热衷于买下工业园区、物流园区和写字楼这类物业?

如果是一、两家企业这么干,或许只是巧合;

扎堆这么干,合理解释恐怕只有一个:

它们真正看好的是中国生产与供应链在全球经济中独一无二的地位,以及后疫情时代,生产环节与物流环节的加速修复!

换言之,眼下我们所面临的压力,不可能一直存在——这几乎是一条全球共识。

作为世界第二大经济体,中国对世界经济增长的贡献率首屈一指;

作为世界第一制造业大国,中国制造业门类的齐全性与工业体系的完整性独一无二;

其产业链与供应链具有明确的公共产品属性,保障了生产端与物流端的韧劲与可靠性;

中国产业工人的整体素质与用工成本,仍是最具性价比的存在;

更重要的在于,近些年中国在生产与物流领域的升级——

一方面拉开了与其它新兴国家的代差;

一方面缩短了与传统制造业强国的差距。

不然你以为“福利国家粉碎机”的江湖绰号,是怎么来的?

综合市场化、工业化、城市化、信息化、国际化、法制化来看,中国堪称“最具性价比的六边形战士”…

这样的工业基本盘,让全球资本压根儿就找不到替代者…

一想到这些,许多道理自然就懂了:

为何某国天天嚷嚷着“制造业回归”,却只能雷声大雨点小;

为何某国那么想让我们“硬脱钩”,但一聊到真金白银马上实事求是;

为何某国加息加了好几轮,但高通胀这个病还是没能药到病除…

就在前几天,德国话事人刚刚结束了访华行程;

此前有消息称,法国话事人原本想跟着一起来的。

用德国权威媒体的说法就是:

欧洲大国领导人正在用行动证明,“脱钩”不是欧盟的选项。

基本面修复,是楼市修复的最大前提

理解了中国经济的基本盘,外资扎堆抄底的动机也就不言自明了。

外资集体布局产业类物业,对赌的就是中国在产业链与供应链上的不可替代性。

而基本面的修复,恰恰是修复楼市最重要的前置条件。

众所周知,从去年高层鲜明提出“两维护”开始,有关房地产的系统性救市已经延续了一年多。

可无论是土地成交情况,还是新房、二手房去化情况,似乎都不容乐观。

大家对国房信心指数的持续走低,更是见怪不怪。

一轮又一轮的宽政策、宽信贷之后,需求端没能重复以往争先恐后嗷嗷入场的局面——

恰恰是大家对家庭收入与负债情况双重不乐观的体现。

想要打破这个僵局,关键就在于,必须修复增长与就业两项核心基本面要素。

此次外资与港资纷纷看好的工业生产与仓储物流,就是不错的抓手。

而全球产业链分工布局,也需要我们在以上两大环节做大做强、再创辉煌。

也只有等到生产与供应链深度修复后,经济增长、充分就业、收入预期、削减债务以及新一轮信用扩张才能重新形成科学的闭环链条。

前不久,太古集团曾放话:未来10年将在内地核心市场投入500亿,用于商业与涉宅用地;

另有新世界高调宣布:备齐百亿资金,准备在上海、杭州、深圳、广州等地拿下涉宅地块。

从两家港资企业的声明中房产投资死多头,我们不难读出,投资住宅行为发生的滞后性。

把两句话放一起理解就是——

在生产领域充分修复,带动住宅领域回暖之后,再来拿涉宅地。

你品,你细品…

对于外资或港资的行动,不需要抱有太多不切实际的幻想。

资本天生就有“非在国化”倾向,这一点从未有哪怕一丝一毫的改变。

这也意味着,过往的外资抄底“三板斧”大概率还会重演:

1)以低于重置成本的价格,买入相对成熟的物业;

2)做高债务杠杆、更换运营团队、提升资源整合、对接资方优势业务;

3)资产升值后,通过拆分上市或打包出售,落袋为安。

对于我们普通人而言,如果想顺势而为,那以下三件事或许应该提上日程了:

其一,合理规划储蓄,套现非核心资产,随时准备升舱家庭资产;

其二房产投资死多头,扩大资金使用的长线周期,避免周期波动对现金流产生较大冲击;

其三,耐心持有,让时间和经济增长解决其它非技术性问题。

外资加码中国资产,是个不同寻常的信号;

但我们有必要理解:这一信号可能触发的正向反馈逻辑。

相关文章

相关文章 精彩导读

精彩导读 热门资讯

热门资讯 关注我们

关注我们