定投的本质是用分批买入来分散集中投资的风险和成本,那如果用这一反择时的利器来炒股,会不会也能提高赚钱的胜率?今天定投故事分享者老田的经历或许能够给出答案。

大家好,我是老田,漂在北京的东北人,今年40岁。好几年前一个银行理财经理跟我推荐基金定投,我囫囵吞枣整明白里头的原理之后“不屑于”用这种策略投资基金,基金涨得太慢,没劲,我直接分批买股票了。

谈不上年少轻狂,就是年轻,学点皮毛就闯江湖,不知道市场上你知道并且有效的东西其实只是冰山一隅,不完整的事实比错误的事实更容易让人跌跟斗。

那个时候我自己琢磨出一套定投股票“抄作业”的方法:挑出排名前十的公募,看他们业绩最好的基金,找基金披露的十大重仓股,选重合度高的股票,每个月“定投”1000元,年底发年终奖就多投点,遇到市场低迷的时候也不怵,只要这些股票还在我认为的公募基金“白名单”里,我就放心大胆地投。

这个方法不可谓不好,有一阵子赚了不少,因为自己单身开销不大,所以我让资金一直在定投账户里滚雪球,“定投”技巧越发成熟。

2021年是个拐点,明显能感觉市场风格切换很彻底,“大白马”不灵了,“抄作业”跟踪投资的方法失效了,越跌越定投的黄金法则也没能帮我解套。

有一次刷视频,看到一个基金经理直播,留言问了一下,“为什么用定投炒股”的方法不灵,基金经理说,底层资产太集中。

现在轮番补仓之后定期定额投资房产,除了维持生活,流动性吃紧,眼巴巴等着回本,也许是下个月,也许是明年,谁说得准呢。

感谢老田的分享,小编相信,用定投的策略炒股,刚学会“走”就“跑”,市场上绝对不止一个“老田”。

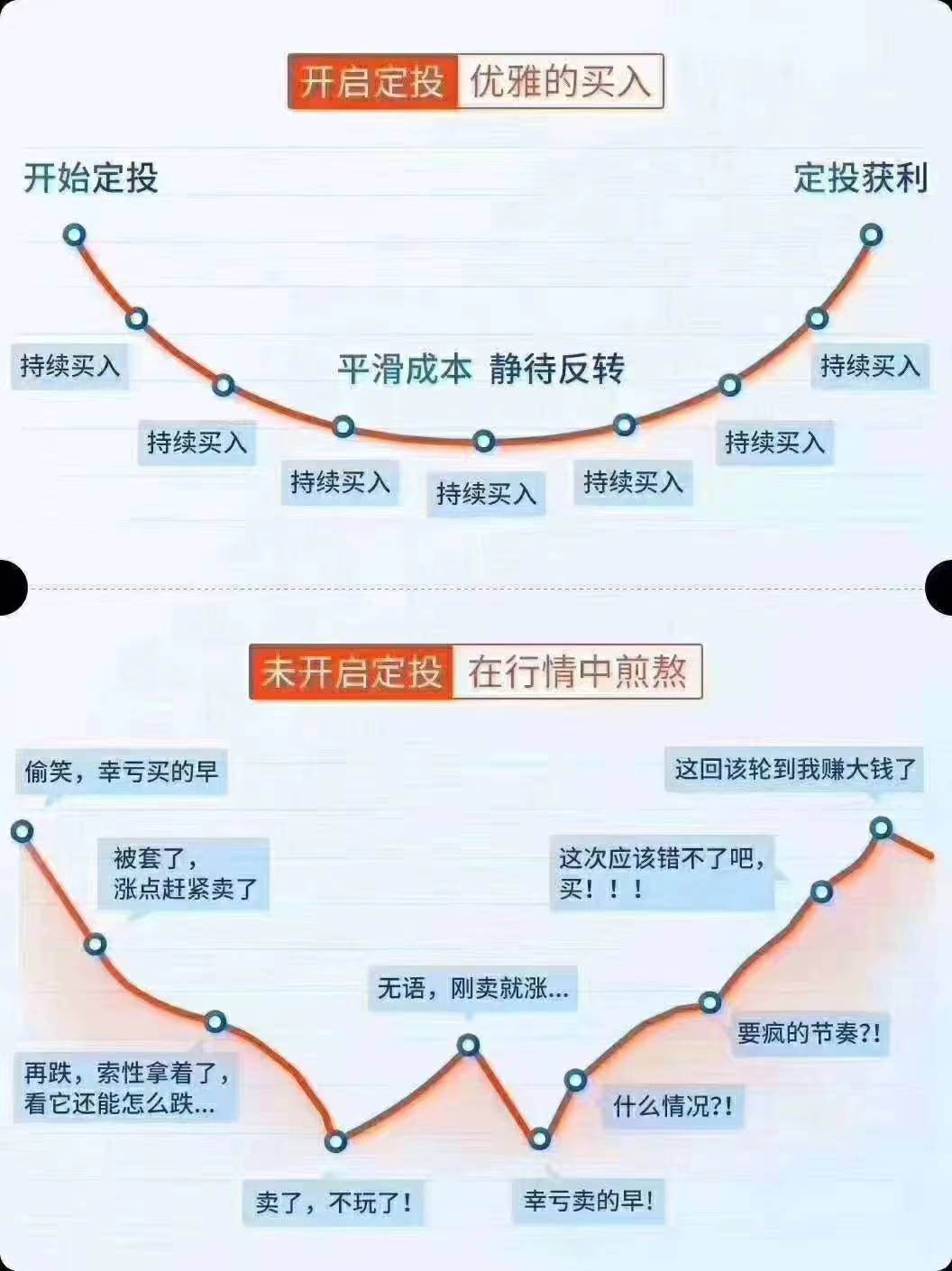

在研究老田的案例前,我们先强调一下,用分批买入的方式来投资股票不是不行。1949年,定投策略的1.0版本出世,名为定时定额投资法,又名美元成本平均法,就是指导大家炒股的。当时美国股票市场持续大幅上涨,监管层担心投资者蜂拥买入存在风险,于是纽约股市交易所向民众推广“月度购买计划”,引导投资者每月投资同样数额的资金买进1只或者多只股票。

即便是到现在,专业投资人或者基金经理在做投资时也会分散建仓,不会一把全买入。但用定投的方法来炒股,不太适合专业知识储备、时间精力有限的普通人。

定投是一种分散投资策略,它淡化择时,在不同时点买入的成本不同,拉长投资期限来看,在震荡市或者下跌市能够摊低成本,即便在某些时点买在高点,按照市场波动的特征,也能有效分摊整体成本。

这种分摊成本的策略存在一个前提,那就是假设所投资产的长期走势向上。对于一个基金组合来说定期定额投资房产,投资的资产如股票、债券、存款较为分散,鲜有同涨同跌,长期走势大概率能向上,因为债券、存款这类资产存在生息的特征,股票方面,基金经理也会通过研究调研来挖掘具备内在价值、长期趋势向好的股票,因此,基金组合净值向上的概率比单只股票要高。

但单只股票的走势可未必会持续向上,定投单只股票除了风险集中的问题,还存在“投着投着”股票“没了”的情况。一个成熟的资本市场既有IPO上市,也有优胜劣汰的退市,近年来A股退市常态化推进,仅2022年至今就有超40家公司退市。

也许你会说,我抄公募的作业,相信公募基金不会撞上退市股。公募基金的确拥有赚取超额收益的能力,但历史上这种情况也不是没出现过,再说纯粹抄作业的方法不会百试百灵。原因在于,中国A股市场存在风格轮动的特征,轮动的频率和经济周期、市场偏好、标的估值的高低等有关,不好把控,再专业投资者也会有一定的换手率,加上基金公开报告披露的是过去的事情,时效性有限,普通投资者“抄作业”风险较大。

最后还有一点,你会“抄作业”,别人也会,可能比你抄得还快、还好,抄得慢的你可能就沦为给别人“抬轿子”的接盘者。

以上种种,也是基金定投和普通人越来越“搭”的原因,一来有靠谱的基金经理负责选股,分散“择股”风险,二来你用分摊的方式规避集中买入的风险,又分散“择时”风险。

熟谙定投策略、融会贯通的“老田”们,别泄气,换个阵地大显身手吧!

*风险提示:基金投资需谨慎。投资人应当认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征及其特有风险,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金管理人不保证基金一定盈利,也不保证最低收益或本金不受损失。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的有效理财方式。上述产品由嘉实基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

相关文章

相关文章 精彩导读

精彩导读 热门资讯

热门资讯 关注我们

关注我们