导读

房企更需要关注政策调控的本质避免持有现金,增加负债,减少融资、控制投资,引导行业向理性和健康状态改善。

◎研究员 / 房玲、易天宇、羊代红、陈家凤

■■■

2020年下半年以来,中央持续加强对房地产市场的调控,以“房住不炒”为准则推出了一系列政策措施,包括针对房企的“三条红线”、针对商业银行房地产贷款的“两条红线”、针对土地供应的“两集中供地”等,引发房地产市场深刻变局。2021年政策持续维持收紧的态势,百强规模房企接连出现了债务违约问题,甚至出现破产清算。在此背景下避免持有现金,增加负债,房企真实的偿债能力值得关注。

从80家重点上市房企¹的财务情况来看(截至4月15日披露财务数据企业56家,其中包括未审计财务报告12家),由于2021年融资受限,加上三条红线的制约,融资现金流流出增加;此外随着下半年市场持续转冷,销售回款放缓,重点样本上市房企的现金持有量出现五年来的首次下降。与此同时,总有息债增速放缓,规模与2020年基本持平,其中短期有息负债下降3.8%,但由于持有现金下降更快,非限制性现金规模有所增长,非限制性现金短债比下降至1.42,短期安全边界有待加强。

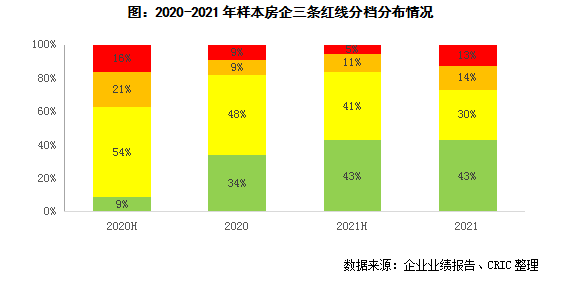

从2021年末样本房企三条红线分档结果来看,绿档房企占比从年初的34%持续扩容至2021年末的43%,但橙档和红档房企比重下半年有明显反弹回升趋势,合计比重从上半年末的16%增加至年末的27%,行业分化加剧。

¹80家重点房企:宝龙地产、北辰实业、大悦城、合生创展集团、弘阳地产、花样年控股、建发国际集团、金融街、力高集团、绿城中国、融信中国、三盛控股、深圳控股、首开股份、天誉置业、祥生控股集团、雅居乐集团、阳光城、远洋集团、正商实业、中国奥园、中国金茂、中交地产、中骏集团控股、保利发展、滨江集团、迪马股份、金地集团、金科股份、融创中国、世茂集团、信达地产、中国恒大、城建发展、大发地产、德信中国、合景泰富集团、华侨城、佳源国际控股、金辉控股、金隅集团、朗诗地产、领地控股、龙光集团、龙湖集团、路劲、荣安地产、荣盛发展、三巽集团、上坤地产、宋都股份、万科、新城控股、禹洲集团、越秀地产、中国海外发展、中南建设、保利置业集团、碧桂园、大唐集团控股、当代置业、富力地产、港龙中国地产、光明地产、华发股份、华润置地、佳兆业集团、建业地产、景瑞控股、绿地控股、美的置业、仁恒置地、瑞安房地产、时代中国控股、旭辉控股集团、银城国际控股、招商蛇口、正荣地产、中梁控股、众安集团

01

现金持有量五年来首次下降

而受限制现金同比上升13%

1、下半年销售显著下滑,房企持有现金5年来首次负增长

2021年上半年,房企融资“三道红线”、房贷管理“两道红线”持续发力,银行业金融机构急于“收伞”,在一定程度上导致下半年房企暴雷事件频发。基于个别大型房企风险暴露,金融机构对房地产行业的风险偏好明显下降,房企境内融资出现了一致性的收缩行为。与此同时,国际评级机构批量下调中国房企信用评级,房企海外融资近乎陷入停摆。受此影响,企业资金周转压力不断加剧,“促销售、抢回款”成为业内共识。

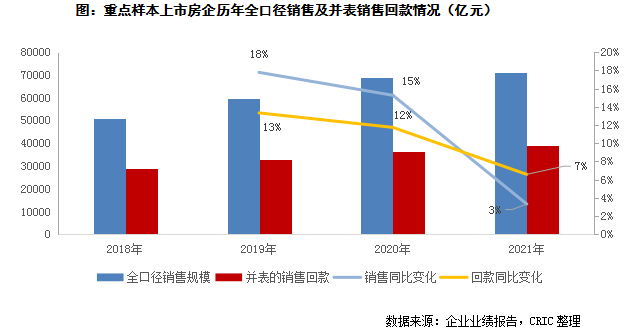

然而鉴于前期融资受限以及房贷集中度管理制度的“两条红线”出台,致使房企销售和回款受到较大的影响。2021年重点样本房企的全口径销售规模达71244亿元,同比增速从2020年的15%下降至2021年的3%;并表销售回款规模为38864亿元,同比增速同样从12%下降至7%。在此背景下,重点样本房企的现金持有量出现五年来的首次下降。

2021年末重点上市房企的现金持有量为18605亿元,同比下降了8.75%,这是近五年来首次出现下降。从历年来看,现金持有量增速逐年下滑,由2018年的36%的增速逐步下降到2019、2020年的10%以上的增速。

2021年房地产市场经历了强、弱转化,上半年成交显著放量,百城成交面积创同期历史新高,热点三、四线城市房价出现普涨行情。而下半年市场持续转冷,百城成交面积持续下行,同比跌幅扩至30%以上。在此背景下,房企资金压力加大,2021年上半年重点上市房企现金持有20533亿元,同比增长10%,较2020年初略微增长;而到了下半年随着市场转冷,重点房企持有现金较2021年上半年底下降了9.4%。

2、68%房企现金同比下降,TOP31-50降幅最为显著(略)

3、受限制现金占比增加至14%,但仍有很大部分被低估(略)

02

融资受限总有息债基本持平

企业间分化加大

1、下半年总有息债有所下降,全年与期初持平

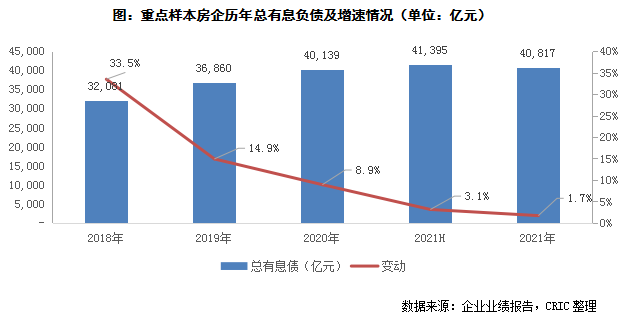

2021年末重点样本房企的总有息债规模为40817亿元,有息债规模持续维持较高水平,同比增长1.7%,增速较2020年的8.9%继续下滑7.2pct。一方面,自2020年8月监管提出“三条红线”要求之后,房企的有息负债水平增长有所限制,2021年上半年较期初增长3.1%至41395亿元,增幅较2020年约8.9%的增幅继续收窄;另一方面,2021年下半年行业调控加码,企业的预售资金监管幅度加大,现金流动性受到较大的影响,导致行业暴雷情况频发,仅有国企央企和部分较为优质的民营企业发债受到支持,较多企业的再融资情况不乐观,从而导致部分企业的债务规模下降较大,2021年下半年企业有息债净流出578亿元,从而使得全年与期初持平。

2、企业分化,TOP31-50房企有息负债降幅最大(略)

3、54%房企总有息负债增加,部分企业加大非标借贷比例(略)

03

稳健房企优化债务结构

流动性承压企业增多

1、短期有息债较期初下降3.8%,部分企业债务结构进一步恶化(部分略)

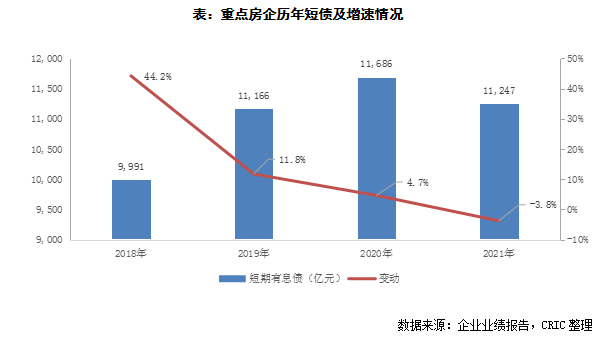

从有息债的期限结构来看,2021年末重点房企的短期有息债11247亿元,同比下降3.8%,较2021年中期微增1.3%。在2020年行业降负债共识形成以来,2021年末短债较期中有所增长,或存在部分企业再融资受限,影响了部分企业的债务置换。同时,2021年末长期有息债29571亿元,同比增长3.9%,增幅同比下降6.9个基点,长债占总有息债占比72.4%,同比进一步上升1.5个基点,使得长短债比同比增长8.0%至2.63。房企在控制总有息债的同时,积极调整长短债结构,通过减少短债,适当增加长债,构建更健康的债务结构。

分梯队来看,各个梯队企业的长短债表现分化。TOP10房企积极改善债务结构,推动长债置换短债,强者恒强,短期有息债同比下降了11.8%至2972亿元,降幅较2021年中期的3.3%进一步收窄,债务安全边界进一步增强。而TOP51+的房企,2021年中期短期到期债务较期初下降1.8%,但由于2021年下半年该梯队企业再融资影响较大,短期到期债务2021年末较其中净增加207亿元,使得2021年末该梯队短期到期债务同比增长6.3%至2689亿元。

2、下半年长期有息债规模下降,长短债比进一步下滑(略)

3、非受限现金短债比进一步下滑,资金流动性受挑战(略)

04

增权益降负债促进净负债率下降

部分房企杠杆仍居高位

1、加权平均净负债率微降,TOP10房企水平最低(略)2、踩线房企约占16%变化不大,规模央企国企净负债率较低(略)3、50%房企净负债率下降,企业杠杆水平分化(略)

05

下半年融资环境高压

45%房企融资成本较上半年有抬升

1、下半年房企整体融资成本抬升明显,融资能力分化加剧(部分略)

2021年重点样本房企整体的综合融资成本较2020年有所提升,融资成本的算数平均值较去年微增0.01pct至6.78%。其中上半年重点房企整体的融资成本呈微降趋势,而下半年则明显抬升,与上下半年行业整体的融资调控和金融机构对房地产的风险偏好相关。下半年房地产行业政策全面高压,部分房企信用风险开始加速暴露,金融机构对房地产的风险偏好急剧降低,不仅很难满足房企正常的贷款需求,甚至部分金融机构还试图在高杠杆房企信用风险暴露之前先行退出,房企资金压力进一步加剧。为保障项目的开工建设,部分房企加大对信托等非标融资的依赖,年内融资成本出现明显抬升。

2、45%房企年内融资成本较上半年有所抬升(略)

06

非受限现金短债比骤降

红、橙房企数量明显反弹回升

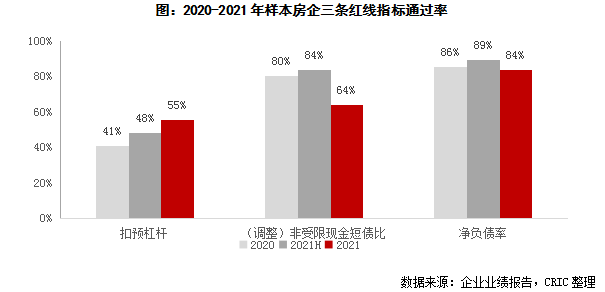

自2020年8月底监管颁布“345”融资新规以来,三条红线指标成为房企未来有息负债规模增速的重要衡量标准,进入绿档成为多数未达标房企的中短期目标。2021年末样本房企加权平均的三条红线核心指标实现全面达标,除非受限现金短债比外其余指标均较年初和年中逐步改善。

从变化趋势来看,样本房企加权平均的净负债率和扣预收后资产负债率于2018年末达到近年高位后开始逐步回落,资本结构调整速度加快。2021年末样本房企加权净负债率53.9%、扣预后的资产负债率67.98%,分别较2018年末减少13.45pct和4.5pct。

受2021上半年市场销售景气度高、融资环境较宽松的影响,样本房企非受限现金短债比1.63,达到近年高位,而下半年行业面临深度调控,销售和融资急剧下行叠加债券到期高峰的来临,样本房企非受限现金短债比1.42,短期偿债能力有所减弱。值得注意的是,部分房企披露的受限制现金未包含预售监管资金,导致其非受限现金短债比指标低估,行业真实可动用现金对短债覆盖情况更为严峻。

具体到样本房企三项核心指标²的通过率来看,2021年末净负债率的通过率从年初的86%略微下滑至84%,通过率仍然最高,非受限现金短债比的通过率下滑最明显,年末通过率64%,较年初明显下滑16pct,资金紧张、短债偿债压力增加成为房企众生相。而扣预收后资产负债率的改善难度仍是最大,年末通过率55%,较年初改善明显,房企降杠杆诉求较为迫切,整体资本结构趋于优化。

综合三条红线行业加权平均情况以及单企业通过率判断,2021年末非受限现金短债比较前期下滑最为显著、扣预收后资产负债率逐年改善,而净负债率方面两者呈分化状态,行业加权均值趋于改善但单企业通过率略微下滑,表明整体趋于向好,但少数高杠杆房企该指标有所转弱。

²为真实反映房企短期的偿债能力,采用“调整后的非受限现金短债比”。针对额外披露预售资金监管余额且未计入受限制现金科目的部分房企,计算公式为(货币现金-受限制现金-预售监管余额)/短期有息负债;而其余房企的指标计算公式(货币现金-受限制现金)/短期有息负债。

从样本房企的分档情况来看,内部结构分化加剧,绿档房企占比从年初的34%持续扩容至2021年末的43%,橙档和红档房企比重则有明显反弹回升,合计比重从年中的16%增加至年末的27%,结束了持续改善的趋势。

1、8家房企成功跨入绿档,年内华发实现连降三档转绿(略)2、黄档占比降至30%,多数房企扣预后的资产负债率待改善(略)3、橙档比例升至14%,多数房企净负债率达标(略)4、红档增至7家,杠杆高企、偿债转弱,降档任重道远(略)

07

隐匿债务优化指标现象需警惕

相关文章

相关文章 精彩导读

精彩导读 热门资讯

热门资讯 关注我们

关注我们