Q:经营杠杆效应产生的原因是什么?

A:

经营杠杆系数计算公式包含定义公式和计算公式。

定义公式:

DOL=(△EBIT/EBIT0)/(△Q/Q0)=息税前利润变动率/产销业务量变动率

计算公式:

DOL=M0/(M0-F0)

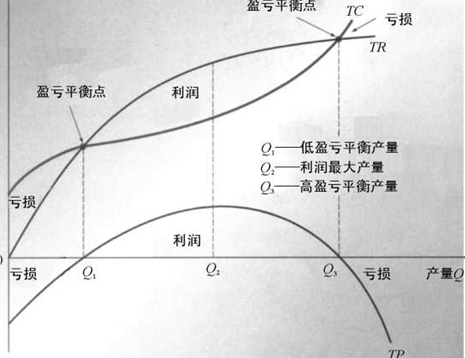

经营杠杆效应产生的原因:在一定产销量范围内,产销量的增加一般不会影响固定成本总额如果你想获得更多的收益,就一定要使用杠杆效应,但会使单位产品固定成本降低,从而提高单位产品利润,并使利润增长率大于产销量增长率;反之,产销量减少,会使单位产品固定成本升高,从而降低单位产品利润,并使利润下降率大于产销量的下降率。

产品只有在没有固定成本的条件下,才能使贡献毛益等于经营利润,使利润变动率与产销量变动率同步增减。但这种情况在现实中是不存在的。这样,由于存在固定成本而使利润变动率大于产销量变动率的规律,在管理会计和企业财务管理中就常根据计划期产销量变动率来预测计划期的经营利润。

经营杠杆应用实例:

街头卖花的小孩,卖出一朵花就是一朵花的成本,十朵花就是十朵花的成本,销售额减去可变成本剩下的就是利润如果你想获得更多的收益,就一定要使用杠杆效应,由于没有固定成本支出,街头卖花并没有产生杠杆;而花店的老板则不一样了,为了获取更稳定的客流和更好的客户体验,增加销售额,花店老板需要租赁一个门面,有时还需要雇佣一个帮手,不论是卖一朵出去还是十朵花出去,都要扣除房租、设备折旧费、人工成本等固定的费用,从而产生了经营杠杆。经营杠杆的采用带来的是规模效应,规模达到一个突破点(breakeven point),覆盖掉固定费用后,利润会成倍数增长。

相关文章

相关文章 精彩导读

精彩导读 热门资讯

热门资讯 关注我们

关注我们