高票答案 @王克丹 写的非常好,论证严谨、条理清晰,我给了专业徽章,建议阅读。

王克丹论证的角度是历史上房地产在GDP中贡献巨大,牵一发而动全身。但现在近年来刺激房地产的边际效益越来越低,且有引发系统性风险的可能。所以,结合国家的房地产政策(不在作为GDP增长的支柱,现在是先进制造业)可以看出,房地产的历史任务已经完成,现在它需要价值回归,回归到单纯的居住属性。体现在房价上应当是总体普跌、局部分化上涨,但由于二手房市场被锁死,购买力集中于少量增量新房,而新房和二手房互相参照,价格目前基本平稳,跌幅涨幅都不大。

我将从另一个更直白的角度来论证这个问题,提供一个房产价值的分析框架,同时穿插一些基础知识的讲解,方便大家理解。

花了大量时间准备数据,建议仔细阅读。

1. 前言

费雪方程式是描述货币和资产价格的基础依据,20世纪初由美国经济学家费雪提出在过去十几年,不动产完美地对冲了货币,持有不动产,便使滥发货币无法剥削到你,其起初是用来描述国家宏观层面的货币创造和流通的理论。其表达形式也非常符合我们的直觉:

费雪方程式: M V = P T

其中: M为货币总量,V为货币流通速度,P为产品价格,T为产品交易总量。

货币流通速度V是受一国的经济政策制度限制,可以认为为常数。而从国家层面看,产品交易总量也不会发生明显变化。所以,产品价格P与货币总量M成正比,货币总量增大,价格上升。这也符合我们的常识,滥发货币导致通胀。

2. 对于房地产行业来说

具体到房地产行业,则情况有些许不同。现在成熟的房地产行业从拿地到销售周期在3-15个月左右,所以T可能会发生较为明显的变化。

我们对公式进行变形:P = M V/ T。

P指的就是房价,M为房产市场上的货币量,T为房产市场上的存量房和新房。V依旧保持不变。

2.1 M的变化

讲到货币,就必然谈到货币政策,货币政策核心是货币创造。

货币创造现在有两种观点,

上述是简化的逻辑,现实中的货币创造逻辑相当复杂。在中国,不同时期,这两种逻辑分别发生着主导作用。

不过不管是哪种,货币创造的本质就是基于基础货币的信用创造,信用创造改变了货币总量和货币分布形态。

基础货币量的变化受央行控制,由于人民币锚定美元,且加入WTO后外贸剧增,所以过去几十年外汇占款对基础货币的影响很大。基本逻辑是:你卖了一件商品给老外,老外给了你100美元,你找央行换了700人民币,这个700就是基础货币增量。

2. 央行调节整个社会信用创造的工具有多种种,归纳起来为三种,俗称央行三大法宝:

说的有点细,主要是方便小白也能看懂。总而言之,就是央行可以通过一些操作来控制总体信贷供给和需求。

3. 上面说的是央行和商业银行之间的逻辑,而市场贷款发生的行为更多的是是企业、个人和商业银行之间。具体到房地产行业,则为针对房地产企业、个人的贷款政策如何,能否贷款,贷款利率是多少。这影响着在此行业创造、流通的货币总量。

其主要体现为两点:

我们经常见到有人说房地产是水龙头、有人说是蓄水池,争论不休,其实说的都对。从货币总量来说,房地产行业信贷活跃, 大量创造货币,是为水龙头。从日常消费来说,居民存款和新增货币要么转移到了消费能力弱的少量有钱人手里(钱多不代表消费成比例增长,比如你有10款钱,花掉5块,有100,花掉30,有10亿,根本花不掉1亿。),要么还在房地产行业流通,从这个角度看,是为蓄水池。

那么,由以上内容,我们可以总结出房产市场货币量M的影响因素:

国家层面货币总量的变化。房产市场政策(包括房地产市场政策),影响着货币向此行业的流通性,以及本行业货币的创造能力。国家层面货币总量的变化

可是很明显的观测到,从09年开始到16年,M2增速都保持在高速,M2就增速意味着市场多出了多少钱,很明显,现金拿手里,一年贬值10+%,相当恐怖。

M2增速高不代表增速的都会流向房地产,不代表其都是房地产行业创造的,具体的还要看房地产行业政策。

房地产行业政策

由于房地产行业在GDP贡献中占据绝对地位,所以任何经济政策受到影响最大的都是房地产行业。

不过不管政策怎么变,你想影响经济活动,就要通过央行三大法宝货币政策,那我们就看下三大法宝中影响巨大的前两个,准备金率和贷款利率。

看到了啥?

15年开始大降息,在16年达到最低。15年开始降准。并且没有其他任何限制。

结论:15年开始,由于降准降息,房地产行业将创造大量的货币,当然还有大量的其他行业的货币流向房地产(这图里看不到其他行业的钱流向房地产,但那种与房地产无关企业都去买地挣钱的新闻屡见不鲜,现在还有卖地续命的。), 也即M在增加。

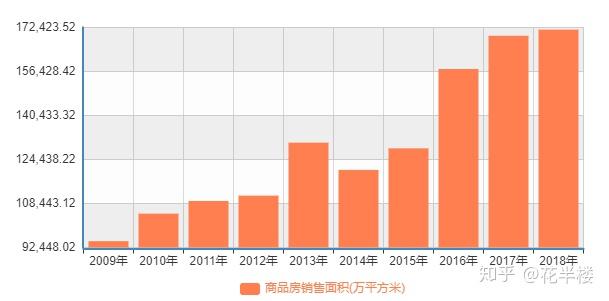

2.2 T的变化

T比较好理解的量为可交易的房屋数量,但更能反映本质的就是可销售面积。

由上图知:

09年到14年,销售面积远小于竣工面积,积累了大量库存。从15年开始,竣工面积逐渐减小。

结论:从15年开始,增量竣工面积在逐渐减少,且销售面积在迅速增加消耗掉增量和存量,导致总可销售面积降低,也即T在减少。

2.3 P的变化

p = M V / T,货币总量 M 增加,产品数量 T 下降,显然价格 P 要涨。

如下图所示,从15年开始,房价果然一飞冲天。

3. 今年之后怎么走?

前面写的那么多不是写了填充版面的,而是基于 P = M V / T,逐个分析了各个因素的变化,以及其对最终价格的影响。

真理就在于其的普适性。未来怎么走,还是基于前面的分析逻辑来进行。

3.1 M的变化

国家层面M2持续处于低位。

房地产政策

由上图知:

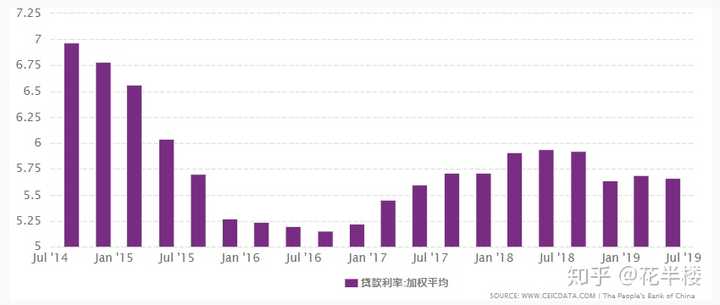

17年利率开始升高,目前房贷普遍要加点。17年准备金率维持,19年继续下降。但是有五限政策。

结论:虽然利率和准备金率相对都没怎么收紧,但是,房地产行业还是难以创造货币,因为这五个正在执行的限制政策给房地产行业上了枷锁。企业难回款,难以融资。个人更是难以买卖在过去十几年,不动产完美地对冲了货币,持有不动产,便使滥发货币无法剥削到你,没有买卖,就没有信用创造,就没有增量货币。另外,由于房地产热度下降,大量热钱开始跑路,典型的如李嘉诚14年就跑了。更明显的证据是二手房挂单量暴增,法拍房增多,降价、跑路,这是典型的信用湮灭也是挤泡沫的行为。/question/347278467/answer/846693196

3.2 T的变化

由上图知:

竣工面积在降低,但是还有大量的在施工面积。

结论:18年数据没看到,目前可销售面积变化趋势未知,假设维持不变。

3.3 P的变化

p = M V / T,货币总量 M 持平或减少,产品数量 T 持平,价格 P 难以上涨。

4. 结论房地产行业没有增量货币,且存量货币在减少,可销售量基本维持,导致房价难以上涨。建议:由于目前房价可能处于拐头期,但还没有足够的数据进行确认,建议观望。

相关文章

相关文章 精彩导读

精彩导读 热门资讯

热门资讯 关注我们

关注我们