近期新型贷款产品精算 #2285

贷款存在最优解。

一)新产品

水库的贷款精算数篇,诸如《贷款选择的精算法》#2280等,写于2016.7月。

近期,上海市场不断创新,又涌现了一系列的“新型贷款产品”。

这些新贷款产品的优劣如何,应该如何选择比较。值得我们再写一篇精算法。

这些贷款产品主要有:

-

还息不还本贷款

-

还息,年末还1%贷款

-

还息不还本,前置手续费贷款

-

还息不还本,每年(3年,5年)过桥贷款

-

30年期抵押贷款

-

30年期抵押贷款,前置手续费

二)还息不还本

首先我们讲述一个概念,“还息不还本”好不好。

之前《贷款选择的精算法》#2280中,我们曾经讲到,贷款这种事,是严格存在“最优解”的。

别听《理财周刊》垃圾杂志,文科生小编的乱写。啥狗屁“等额本金/等额本息”各有千秋。

事实的真相是,等额本息就是好。

所有贷款产品中,最优解就是“30年期等额本息”。没有质疑,没有但是。只有数学。

贷款的好坏,关键看:还得越少越好。

我们来看一串数字,每10000元借款,月供:

-

30年期等额本息:53

-

30年期等额本金:68

-

20年期等额本息:65

-

20年期等额本金:82

-

10年期等额本息:105

-

10年期等额本金:124

-

10年期抵押本息:116

2016年之前,所有的贷款产品之中,最好的是:“30年期等额本息”。每10000元借款,每月月供53元。

在一个剧烈通胀的时代,还得越少,就意味着你有更多的子弹,可以投入下一笔交易。

而且随着水库中人“收入证明”越发吃紧。收入证明也是一项稀缺资源,低月供容易审批。

如果你数学很好,你还可以仔细看53这个数字。该数字还可以划为二部分;

-

利息部分:41元

-

本金部分:12元

从理论上,你的“月供”还可以再降低。降低到每10000元借款,月供41元的地步。

因此,2017年新出现的“只还息不还本”贷款,是比“30年期等额本息”更优异的贷款。

等价于“3000年等额本息”。

三)定量计算

在小密圈(最近改名为:知识星球)里,最近一直有人问我:“银行提供二种金融产品,应该如何选择”。

“只还息不还本”,是一种比“30年期等额本息”等优异的贷款。

可是具体优异多少呢。

我们列Excel表来看。

还是以贷款100W元为例。

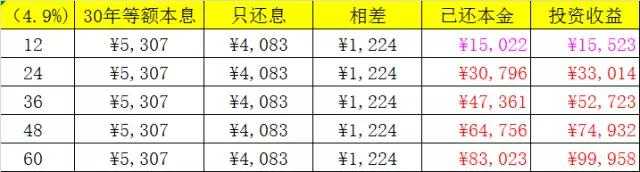

第一个表格十分简单。

“30年等额本息”月供5307元。

“只还息不还本”月供4083元。

每个月相差1223元。每个月都是如此。

如图,第二个表格信息更加丰富。

当我5307每月,苦苦月供12个月之后,系统显示你一共“还清”了本金15022元。

而假设这“每月1223元”我拿在手里,并且去做投资。

投资回报预估为12%,每月1%(很高了)

则12个月之后,我会拥有15523元。多了500元。

如果按照100万元本金,多赚500元,相当于0.05%.

也就是“只还息不还本”相当于年化利率4.85%

我们仔细观察这个表,发现随着时间推移,二年,三年,“只还息”的威力渐渐显现。而且时间越长,威力越大。

具体的计算,牵涉到Goalseek,十分麻烦。我们直接贴答案;[1]

五年期“只还息不还本”产品。哪怕5.15%利率,也和你4.90%等额本息一样划算。

只要银行给我<5.15%,还息不还本就更划算。

或者说,差别0.25%/年。

值得注意的是:

如果拖长到30年,则“还息不还本”将远远跑赢“等额本息”。

6.03%还息不还本 = 4.9%等额本息

4.90%还息不还本 = 3.28%等额本息

四)变种

单纯的“只还息不还本”产品很少。还有二个变种;

-

只还息不还本,年末还1%本金

-

只还息不还本,前置手续费

这二个东西的具体精算法,如果写成Excel,足以绕得你头晕。我们就简单地说一下“估算”的方法。

“只还息不还本”的优势在于,他每年可以“节省”大约本金1.5%的资金,捏在手里,另外去做投资,从而获得远远超过4.9%的回报。

日积月累,当有奇效。

每月1224元,每年15022元。

这一块的节约并不大,每年也就1.5%

因此,如果按照银监会要求,部分银行产品,必须每年“回本”。

-

到年末还1.5%,则优势被拉平。和“等额本金”几乎完全相等。

-

若年末还1%,则优势被抵消2/3。

对于“前置手续费”的产品。我们看这张表。

可见,“只还息不还本”产品,第一年“只省”了500元。

第二年一共省了2200

第三年一共省了5300

第四年一共省了10100

第五年才省了17000

因此,这里面的“利益”是非常非常微薄的。

不值得付任何手续费,付费就是亏损。

(当然,30年后,这数字挺大的)

五)过桥贷款

过桥的成本远远高于想象!

和“只还息不还本”相伴随的,是“过桥贷款”。

有很多家银行,开出来的条款如下;

-

平时只还息不还本。

-

每12个月(36,60),彻底还清本金。再借出来。

首先,我要提醒各位:“过桥”的成本,是非常非常高的。

“过桥”在财务上,体现为巨大的“针刺效应”。

过桥不是信用卡,3~5W的随便凑一下就可以。

面对300~500W的大额资金吞吐,任何人(尤其多军)都不可能放这么多的“低效”现金在身边,坐等贬值。

因此这笔资金,就只能靠“拆借”。尤其是借助多军内部的拆借网络。

譬如20W一笔,在微信“拆借群”里,向30个人筹集。

多军目前的拆借利率,均衡在万四左右。

而银行的放款,远远慢于预期,甚至处于一种“不可控”的状态。

过桥最大的风险,时间往往会失控。

虽然银行都拍胸脯保证“7天放款”,但一般建议至少预留14天。

按照万四的规矩,0.04%*14=0.56%

已经半个点的成本上去了。

而过桥真正的风险,还是“进去就不出来了”。

这事银行也常做的,银行某些时候和流氓无异。

凡是遇见这种情况,企业家基本就要跳楼了。

中国从80年代开始,无数的民营企业家破产跳楼。其中绝大部分并不是因为“经营不善”。而是因为银行“过桥了,不放出来”。

《人民的敌人》---- 大风厂

久而久之,甚至形成了“谈之色变”的风气。江浙的小老板,彻底抗拒银行贷款,宁愿找民间借贷。

不是不愿意付息还本。而是银行实在“声名狼藉”,比高利贷大耳窿还不如。

中国的民营企业贷款,全部都是一年期的。到了年底就要还进去,过桥次年再借出来。

对于生产力是巨大的破坏,平白折腾,毁家败民无数。

多年顽疾,因为“不可说”的原因,始终不肯取消。

当我们谈论到“过桥贷款”时,水库上的态度是极为清晰的:“一律不要”。

你不需要介绍具体的利率,条款,细微款项。

一听说是“过桥”,一律都是垃圾,一律不要。

但也有某些情况,有时候网友问,“只还息不还本,五年到期续期”

“只还息不还本,三年到期续期”。

在这些情况下,偶尔我们也会回答“好的,可以”。

那么,是不是因为“过桥”巨大的成本和风险,可以分摊到五年,三年,使得其看上来不那么可怕?

全错。

我们首肯“五年过桥”产品的唯一原因,是:五年内你会把房子卖了。

对于咨询的客户,我们会观察他的思路和选筹。

如果五年之内就会把房子抛了,那自然也就没有过桥的什么事。

再重复一遍,过桥的主要风险是:

“无信誉,不可控”。

六)30年期抵押贷款

请先阅读《截断和再抵押》

在水库之前文章《截断和再抵押》#2330中,我们说到“裂变的阈值,大致是贷款X3,最好是4倍”。

这其中最大的损耗,其实是把“30年贷款”截成“10年期”的抵押贷款。年限缩短,腾挪余地急剧减少。

2017年起,市面上逐渐出现了大量“30年期抵押产品”。在新的金融工具刺激下,对于“裂变”的阈值也大大降低了。

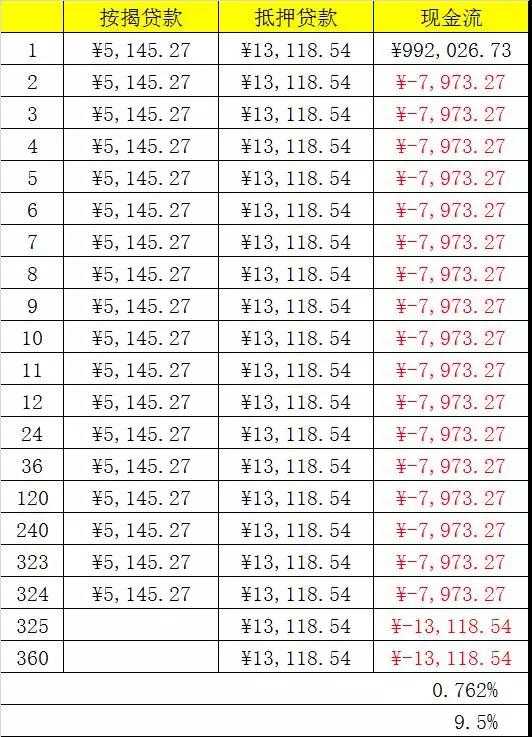

我们依然用Excel列表。

假设原有一笔100W元,85折,剩余年限27年的贷款。

裂变成为100+X元,1.4倍上浮,30年期抵押贷款。

请问X和“实际利率”之间的关系是多少

(本例中,取加按一倍:X=100%)

如图,第一列的公式是:PMT(4.9%*85%/12,324,-1000000)

第二列的公式是:PMT(4.9%*140%/12,360,-1000000*(1+X))

现金流第一行是:100W*X + 5145.27–7215.20

以后每一行都是: 5145.27 – 7215.20

最后针对“现金流差异”那一列,拉一下IRR。

将不同的X=50%,60%,70%,80%………依次代进去。我们得到如图:

我们分析这张图标,他大约在1.8倍时,综合利率跌破10%

2.3倍时,跌破9%

4倍时,跌破8%

因此我们的建议是,贷款增加到2.3倍,可以加按。

七)30年期抵押贷款+5年截断

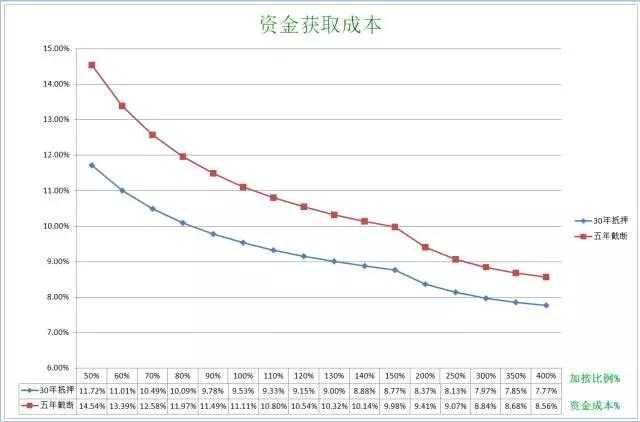

最后,我们再来谈一个更务实的问题。

假设某人从按揭贷款“截断”为抵押贷款。但是他不持有30年,预计5年左右就要抛售。

而且还付了1.8%的“贷款手续费”。

请问这种情况如何计算。

这个Excel很复杂,但却是很符合“事实环境”,群众需求很大。

因此我们再计算一次。

(本表示例,X=100%)

这其中最主要的区别,是第一行,最后一行。

第一行算法是: 100W*100% -200W*手续费 +5145 - 13119

最后一行的算法是: 5145-13119 +888522-1878788

我们观察这张图,在“手续费五年分摊”的大前提下,平均资金成本增加了大约1%

基本上“红线”总成本都要在10%以上。

八)结语

本篇知识点比较多,我们概括总结一下:

1)低月供节约收入证明

2)“只还息”比等额本息更好,约降息0.25%

3)“只还息”如果有附加条件,则好处消失。

4)“过桥式”贷款一律不要

5)30年期抵押,贷款放大2.3倍,就可以截断

6)短炒手续费实战,资金成本+1%

(水库论坛,欧神文集,欧成效,2017年8月25日午)

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们