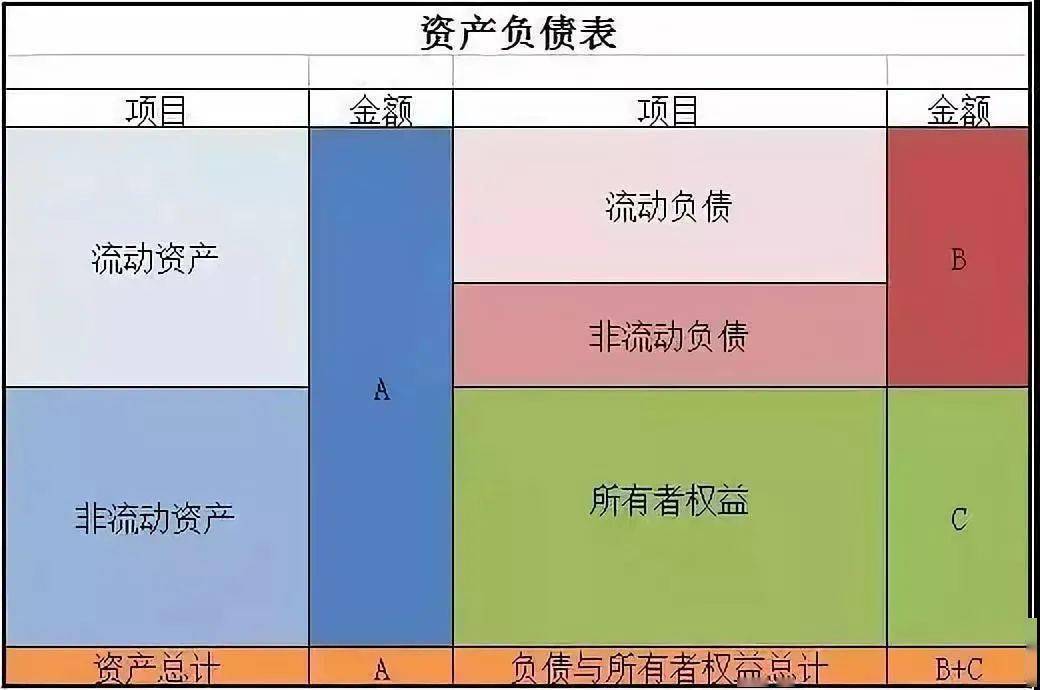

一家企业从投资者投入资本,到经营管理者运用资本进行生产经营,再到实现收入获得利润,最终实现现金回收杠杆的威力,加大负债,在有现金流支撑的情况下,加大负债,正是三大财务报表所体现的经营脉络。通常情况下我们最先关注的是一家企业的利润表,近年来,随着“现金为王”理念的深入,使我们更加重视企业的现金流量表,相比之下,对资产负债表的关注度较少。而资产负债表反映的企业获取资本、运用资本的能力,正是决定一家企业能否获得丰厚收入、利润和现金流的关键所在。

分析资产负债表涉及三类指标杠杆的威力,加大负债,在有现金流支撑的情况下,加大负债,一是流动性指标,二是偿债性指标,三是杠杆类指标。

(一)流动性指标

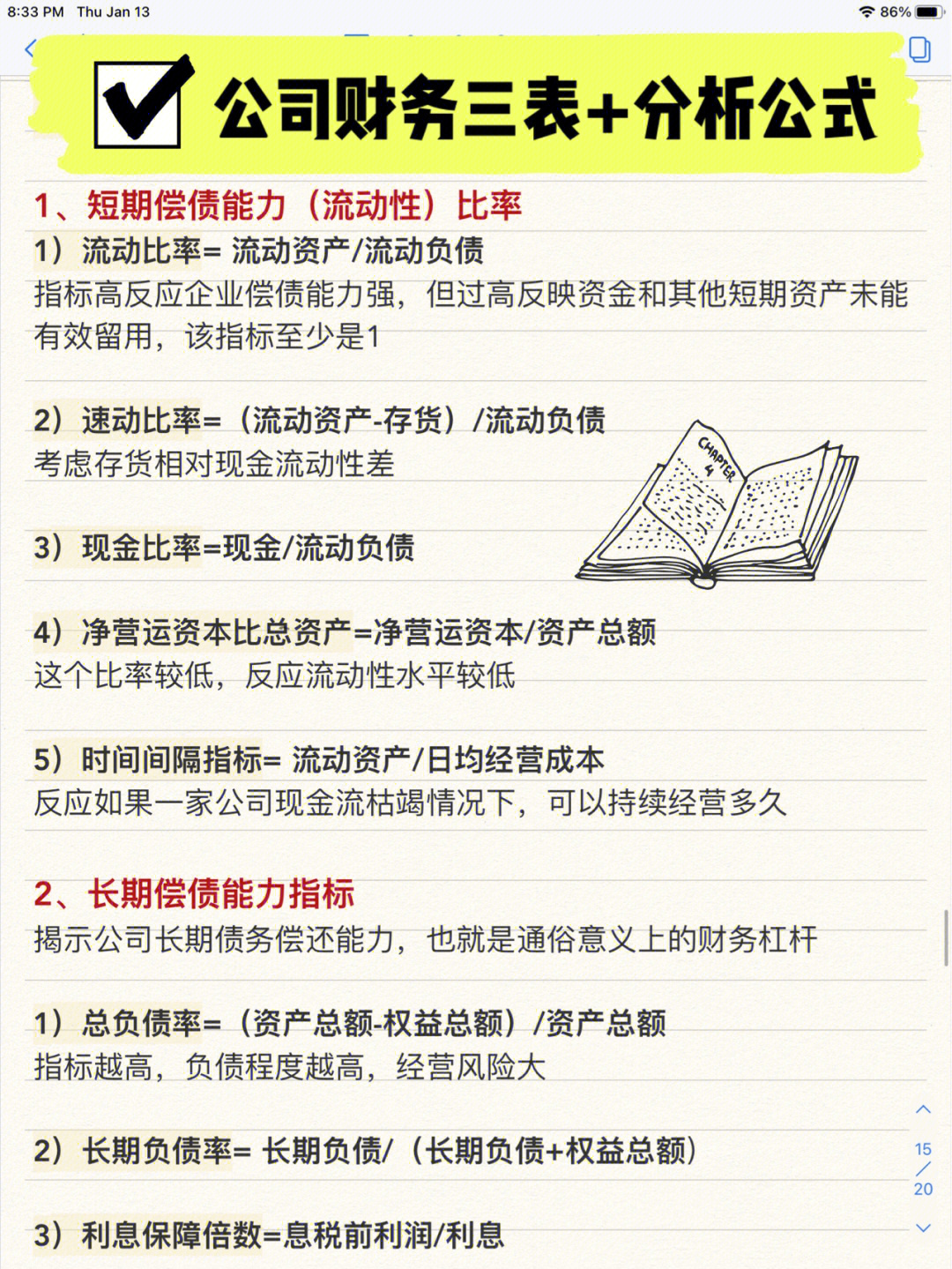

流动性是一个动态性的指标,主要体现的了资产的变现能力,比如流动比率和速动比率,它也是企业短期偿债能力的表现。

(二)偿债性指标

偿债性指标或者说长期偿债性指标,它是一个静态性指标,反映了是企业某一时点的财务状况,如资产负债率和产权比率。

(三)杠杆类指标

资产负债表中的杠杆类指标主要是指财务杠杆,又称权益乘数 / 权益倍数,即“资产 / 所有者权益”或“1/(1 -资产负债率)”。财务杠杆越大,公司将承担较大的财务风险。但是结合企业业务来看,如果公司营运状况处于上升趋势,较高的权益乘数进行负债经营反而可以创造更高的利润。

总而言之,好的报表解读是通过数字看到企业的经营问题,为企业管理和投资决策提供数据支撑。资产负债表不仅仅呈现了一家企业的资本来源和使用结果,反映了企业的筹资政策、投资政策和资产配置的效果,更能很好地体现企业获取资本、运用资本的能力。而这恰恰是一家企业是否能获得高质量的收入、利润和现金流的关键所在,只有站在业财融合的视角下才能更精确地解读资产负债表,了解企业的经营实况,为企业管理者和投资者提供有用的决策信息。

相关文章

相关文章 精彩导读

精彩导读 热门资讯

热门资讯 关注我们

关注我们